Controlling

Inhaltsverzeichnis

Aufbau und Lernziele

Um ein Unternehmen, eine Unternehmenseinheit oder auch nur ein Produkt steuern zu können, müssen Sie die verschiedenen Instrumente des Controlling kennen und auch anwenden können. Aber neben der Erläuterung der verschiedenen Instrumente ist das Erfassen des Gesamtzusammenhanges von entscheidender Bedeutung.

Aus diesem Grund wird im ersten Kapitel auf die Grundlagen des Controlling eingegangen. Dazu gehören neben der historischen Entwicklung insbesondere die organisatorische Ausgestaltung der Controllingsysteme in der Praxis. Eine Rolle spielen dabei z. B. historisch gewachsene Unterschiede zwischen amerikanischen und deutschen Organisationsformen.

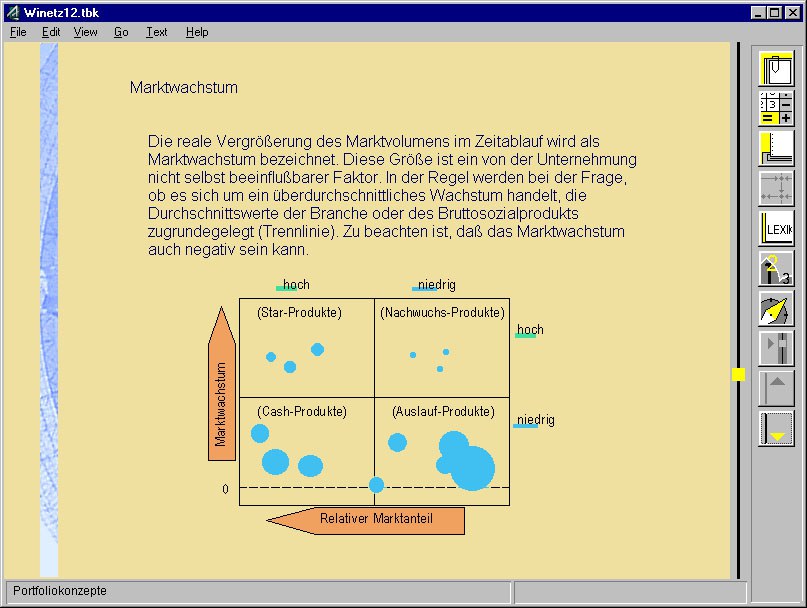

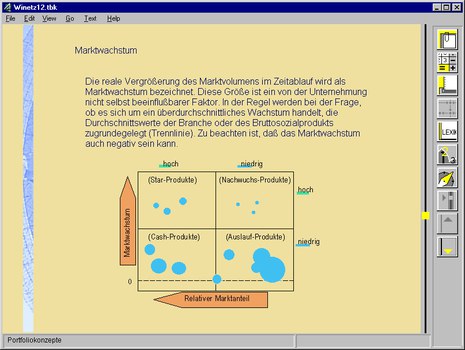

Ein weiterer Schwerpunkt im Wissensnetz ist das Strategische Controlling. Aufbauend auf der strategischen Frühaufklärung werden Instrumente der strategischen Planung eingehend erläutert. Anschließend werden Möglichkeiten der Umsetzung der Strategien vorgestellt. Ein Schwerpunkt dabei ist die Darstellung verschiedener Visualisierungsmöglichkeiten wie z. B. die Portfoliotechnik.

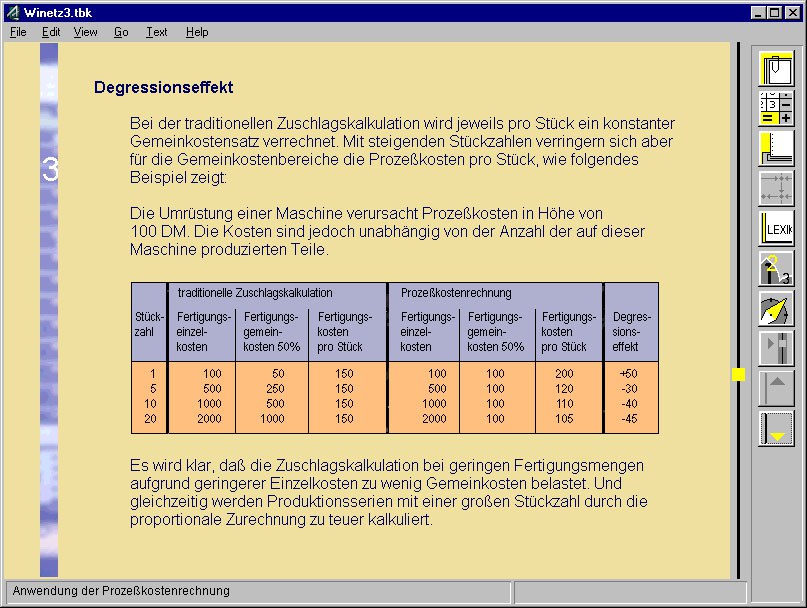

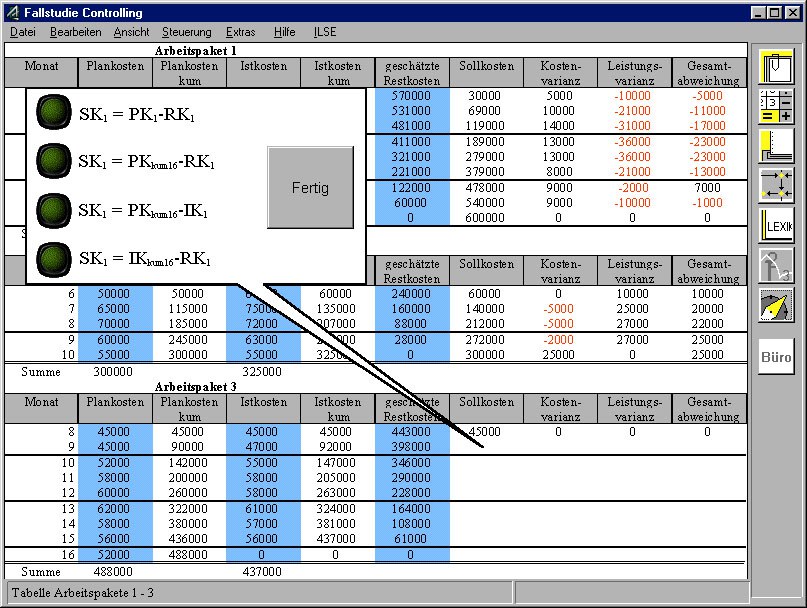

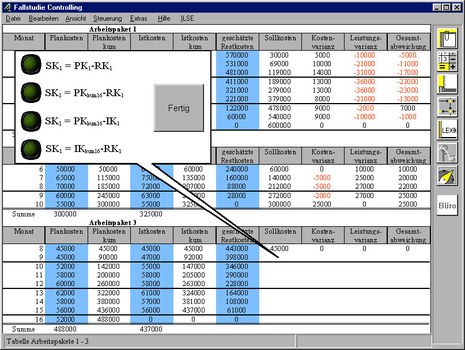

Die Basis für die Anwendung aller Instrumente des Controlling bildet das Rechnungswesen. Im Wissensnetz wird nun nicht auf das Rechnungswesen im Allgemeinen eingegangen, sonders es werden die Bereiche erläutert, die notwendig sind, um eine ausreichende Datenbasis für das operative Controlling zu gewährleisten. Die Instrumente des Operativen Controlling wie z.B. Target Costing, Break-Even-Analyse, Produktionsprogrammplanung und Life-Cycle-Costing bilden einen weiteren Schwerpunkt des Wissensnetzes.

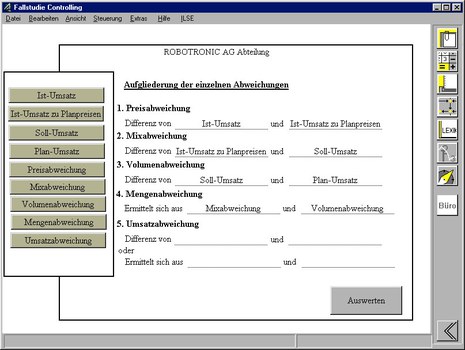

Eine praxisnahe Lernsoftware zu entwickeln war auch der Grund für die zahlreichen Beispiele, seien es Texte, Bildmaterialien oder Videosequenzen, die sich durch das gesamte Wissensnetz ziehen. Insbesondere in der Fallstudie werden Sie das Gelernte auf seine "Praxistauglichkeit" hin prüfen können.

Als Trainee eines Konzernunternehmens durchlaufen Sie verschiedene Unternehmensbereiche. Dabei können die Instrumente des operativen Controlling anwenden. Anschließend dürfen Sie in der Konzernzentrale unter Anwendung des strategischen Controlling ganze Unternehmensbereiche steuern.

Gliederung

1. Controlling im Überblick

1.1. Definition des Controlling

1.2. Organisation des Controlling

2. Strategisches Controlling

2.1. Überblick über den Strategiefindungsprozess

2.2. GAP-Analyse und PIMS Projekt

2.3. Strategische Analyse

2.4. Festlegung der Unternehmensstrategie

2.5. Festlegung der Strategie einzelner Geschäftsfelder

2.6. Strategische Frühaufklärung

2.7. Strategische Kontrolle

3. Das Rechnungswesen als Informationsbasis für das operative

Controlling

3.1. Aufbau des betrieblichen Rechnungswesens

3.2. Kostenartenrechnung

3.3. Kostenstellenrechnung

3.4. Kostenträgerrechnung

3.5. Systeme der Kostenrechnung

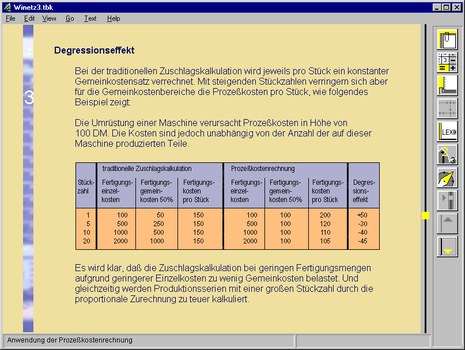

3.6. Prozesskostenrechnung

3.7. Deckungsbeitragsrechnung

3.8. Mehrstufige Deckungsbeitragsrechnung

3.9. Relative Einzelkostenrechnung

4. Instrumente des operativen Controlling

4.1. Budgetierung

4.2. Gemeinkostenmanagement

4.3. Target Costing

4.4. Life Cycle Costing

4.5. Wertzuwachskurve

4.6. Prozessanalyse

4.7. Benchmarking

4.8. ABC-Analyse

4.9. Instrumente der Wirtschaftsinformatik zur Strukturierung und

Modellierung von Prozessen

4.10. Kennzahlensysteme

5. Kostenorientierte Entscheidungen

5.1. Produktionsprogrammplanung

5.2. Preisgrenzen

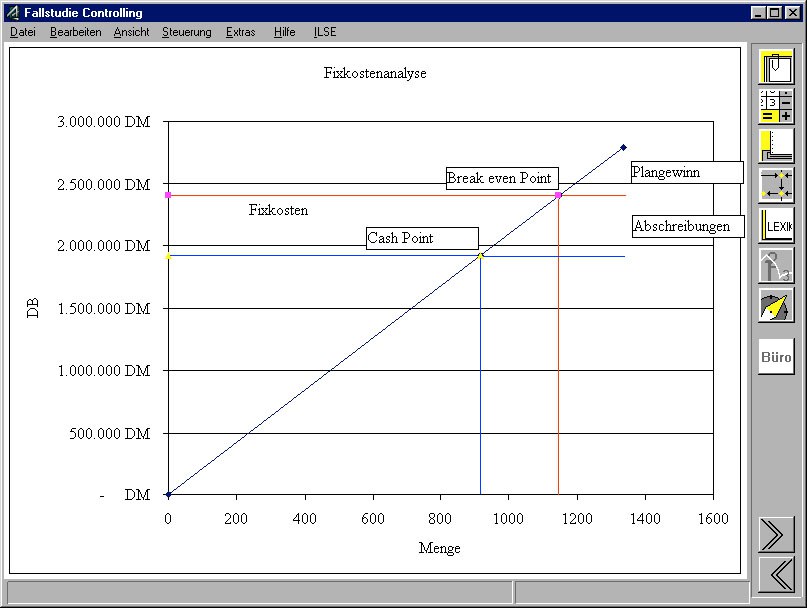

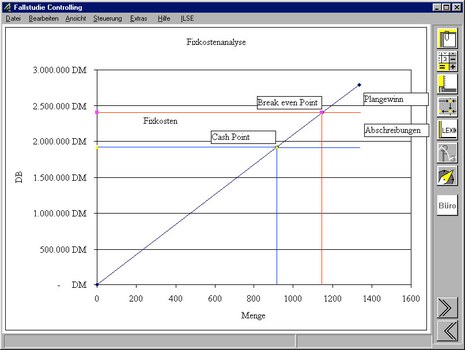

5.3. Break-Even-Analyse

5.4. Projektcontrolling

5.5. Verrechnungspreise

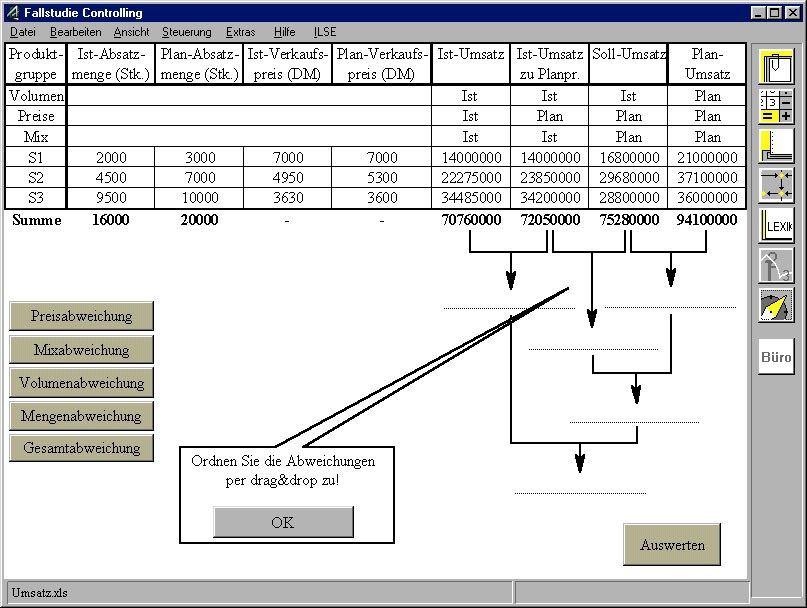

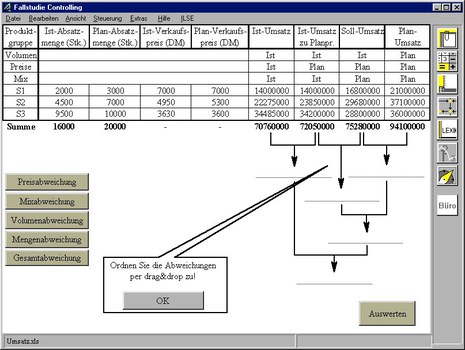

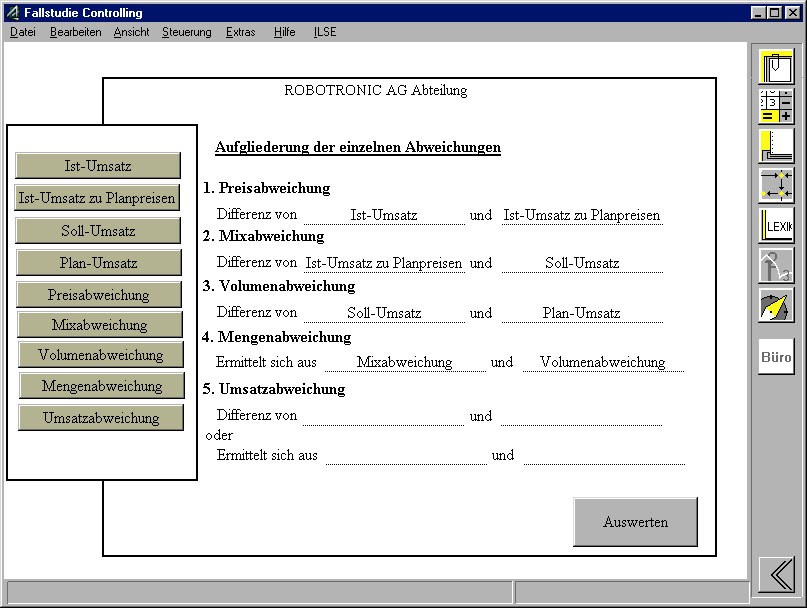

5.6. Abweichungsanalyse

© ICS GmbH

© ICS GmbH

© ICS GmbH

© ICS GmbH

© ICS GmbH

© ICS GmbH

© ICS GmbH

© ICS GmbH